新玩家入华的背后,一个有点糊的植物肉市场

09-16-2021 万达夫

八月初,澳洲植物肉品牌 v2food 宣布以5亿美元估值,完成5400万美元的B+轮融资,一跃成为亚太地区估值最高的植物肉初创企业。

该轮融资由欧洲农食影响力基金 Astanor Venture 领投,华兴资本,澳洲国家科学局旗下科技基金 Main Sequence,淡马锡旗下影响力基金 ABC World Asia 以及一家未披露名字的“中国领先电商平台”战略资方跟投。融资将用于产能扩充,以及包括至少一款植物基猪肉在内的新品开发,v2food 也将正式进入中国市场。

在植物基和肉基企业都必争的市场新高地里,年仅两岁半的 v2food 并不能说是最瞩目的玩家,但这似乎并不妨碍他们沿着和其他品牌几乎一样的发迹路径,迅速攻占市场。

在 B 端,植物肉们为西餐轻食连锁供应原料,以肉糜、肉丸、肉块和肉饼等形式,推出诸如汉堡、意面、热狗、三明治等成熟西餐品类的植物肉版本。v2food 目前就在为包括澳洲本土汉堡王 Hungry Jack's,日本的汉堡王以及澳洲本土餐厅 Soul Burger 等连锁供应原料植物肉。

v2food 与汉堡王在2019年合作推出的澳洲版植物皇堡 图源:汉堡王

在 C 端,植物肉多以香肠、意面肉酱,或者中式的包子、水饺等预制即食产品的形式,出现在电商和商超零售。这些食品在原料以外,还附加了成食制作、营养搭配、调味、分装等等的附加价值,把从肉到“菜”能做的一切都做了,只为让目标消费客群 - 年轻人上车的姿势不至于太费劲。

根据一项广为援引的来自 The Good Food Institute 的数据,仅2020这一年,替代性蛋白(植物肉,细胞肉,植物蛋白和昆虫蛋白等的总称)的融资额就超过了31亿美元,占到全球整个农业食品领域融资额的10%以上。本土市场,据新消费 Daily 的投融资盘点透露,同年全国发生的195起新消费品牌的投融资中,46.15%为食品相关的投资,其中植物肉的新赛道更是异军突起。

然而,火热市场的背后,投资者们看到了什么,关心的又是什么,似乎不尽相同。研究了多个植物肉品牌的发展路径和投融资案例,我们发现:推动着植物肉造市后面的几股不同资方力量,本质上反应的是不同市场在面对植物肉究竟“是什么”这个问题上,截然不同的答案。

本期气候商业观察,我们尝试通过三个市场画像,理解今天这个同时被粮食困境、中产需求和圈地自萌等情绪和因素影响又分化着的,有点复杂的植物肉世界。

01 新消费弄潮的本土增量市场:与吃肉还是吃素,似乎没什么关系..

中国有上千年吃豆腐喝豆浆的习惯,虽然是全世界公认的“植物蛋白发明者”,但今天本土市场对于植物肉的普遍定位,并不是豆制品或者素肉,而是更像线上咖啡、减肥代餐、自热火锅,是当下年轻人,也只在年轻人中,才时兴的新消费产品。

一方面,放眼市面上的植物肉,走的并不是传统路子,而是光放上超市的货架还不够,视觉、包装、品牌、营销一个都不能落,隔一段时间就得造一波新话题出圈的个性 IP。

这也许也是部份消费者的一个普遍困惑 - 翻看几个头部植物肉品牌的官方社交媒体,营养成分表或者食谱之类的信息并非显而易见,甚至有时候无处可寻,更多涌入视野的,是诸如 “零度生活家”、“XXX 联名”、“低卡早餐才是夏日新标配”、“环保餐盘值得” 等等的俏皮文案。卖肉的人似乎觉得,吃什么怎么吃不重要,吃得新鲜吃得有氛围感才是卖肉的法宝。

现有植物肉市场合计55%的主力消费人群为90后和95后 数据源 《2021年中国植物肉行业洞察白皮书》

另一方面,本土市场已经商业化的植物肉产品大都是豆蛋白基,虽然技术已经比较成熟,但还做不到中餐烹饪中各式荤菜的平行替代。比如肉丝,肉片,肉块,本身产品形态的局限性导致植物肉只能以相对西式的特定食物媒介出现,这也决定了其只能触达年轻群体的产品边界。要完全征服中国胃,植物肉要闭环的地方不止一处。

在今年三月发布的《2021年中国植物肉行业洞察白皮书》中,来自投资了本土植物肉品牌星期零和细胞肉品牌 CELLX 经纬中国的投资人郑平原表示,主动尝鲜、最先购买植物肉产品的可能是追求新鲜感的人群,但是企业不能定位目标消费者只是这些人,而是需要面向所有人群,植物肉企业的目标应该是要让大众消费者都能购买。

“ 北京的 CBD 白领 Sally 平日不喝牛奶,但自从公司楼下咖啡店的燕麦系列火了,她也有了在公司茶水间冰箱里常备燕麦奶的新习惯。她想,万一下次和同事泡咖啡也能 DIY 一个低卡拿铁不是。”

各种因素下,本土市场的植物肉不是动物肉的替代品,也并非素食的代言人,而是“圈地为营”的新物种,它提供给消费者的,是无关吃肉还是吃素的第三种选择,是一种增量逻辑。毕竟,借助社交化、时尚化的市场营销,向年轻群体贩售时髦的饮食消费观,比“规劝”他们去吃素来得容易地多。

02 中规中矩的存量市场:市场选择与需求共进退

相比本土市场 - 植物肉还无法很好对接居家做饭场景的问题,在大部分海外市场就不存在。亚洲以外的欧美国家,对肉食烹饪要求相对简单,植物肉的普遍市场定位也更贴近其原本的市场属性 - 代替你餐盘中的肉,但依然保证口味和营养。

举个美国的例子,在饮食结构和人均消费相对固定的局面下,植物蛋白的市场增速并不亚于中国,靠的是消费者逐渐替换菜篮中的肉蛋奶,转向更植物的选择。

根据 CNN 商业在今年三月的一篇报道,自从2015年引入 Beyond Meat 以来,销量一直稳中有升,号称美国国民超市的沃尔玛从一开始的800家试营店,一路把这个植物肉牌子铺到了全美28000家。得益于2020年的疫情隔离,全民居家做饭比例大幅提升,同时对食物溯源也更在意,沃尔玛更是在这一年实现了植物肉零售的大跃进 - 全年增长 104%。

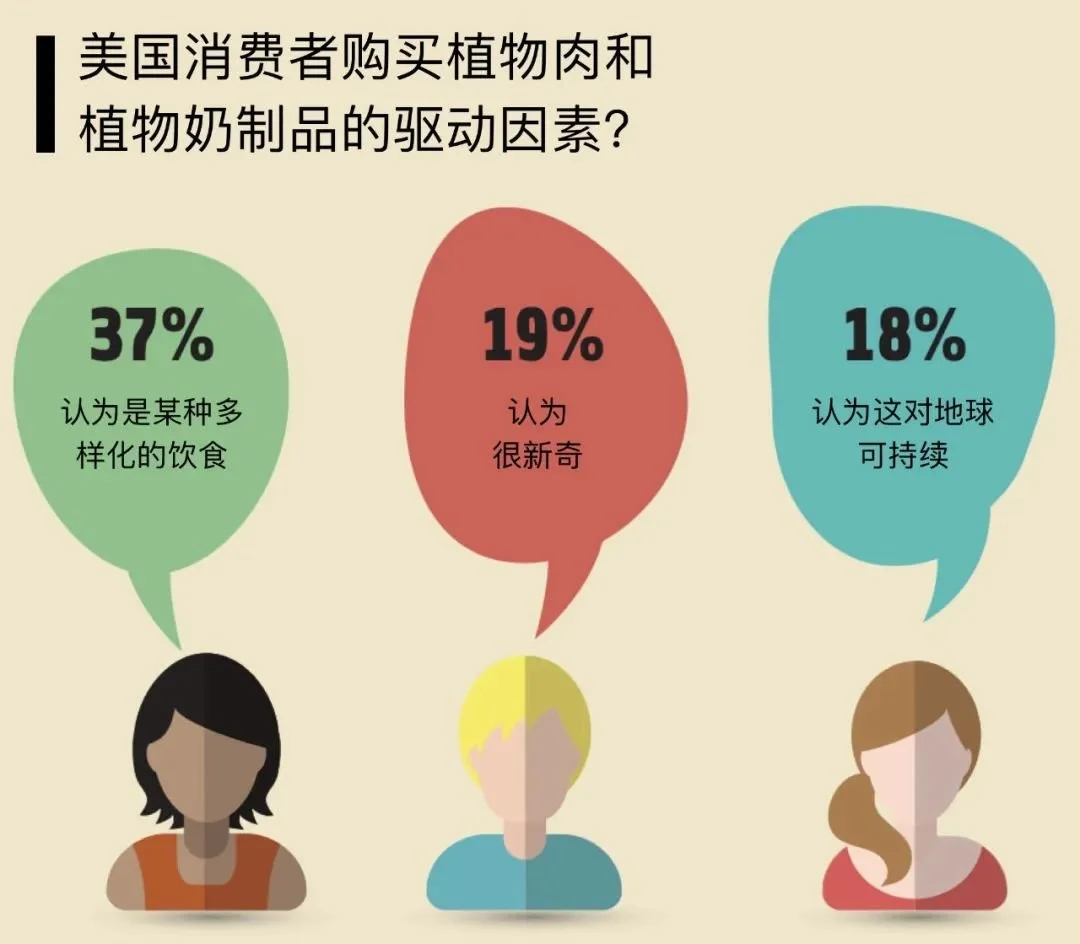

消费动因上,一份美国食品工程研究院 IFT 在2018年发布的研究报告显示,美国植物基消费者中,近四成认为这是多元化饮食的选择,另外各有两成则分别在新鲜感和良好的环保表现影响下为植物肉买单。

数据源 美国食品工程研究院 IFT

一方面,这些市场确实有相对更长的替代性饮食的历史,比如通过替换食物源,改善食物过敏,或者儿童身上更常见的食物不耐症,是一种普遍认知。从营养角度,更多元的摄入需求也推动着细分市场的发展,植物肉比起动物肉低脂高纤,富含丰富抗氧化物的优势,就令它在撸铁健身人士中颇受青睐。Sally 近两年才上车的植物奶(燕麦奶,杏仁奶,火麻仁奶等的总称),在美国的奶市场渗透率已经达到15%。

对既有市场的追逐,也体现在了创业者人设上。中国这样的增量市场里,充斥着许多并非来自蛋白背景的冒险家,更精通本土玩法的他们将一身打造新消费品牌的功夫,铆在技术壁垒较低,甚至代加工就有的豆蛋白供应链上,快速包装快速上市,以速度获取市场先行者的红利。有了市场销售,再倒推供给侧技术演进,似曾相识的商业剧本。

反观存量市场里的创业者,更多是先有技术,再解决怎么卖和怎么供给的“技术流”。比如此次入华的 v2food,其号称是市面上唯一应用干式压榨合成法生产植物肉的核心技术,是澳洲联邦科学与工业研究组织 CSIRO 积累二十年的食品科学研究成果。还有“体制内创业者”,如已经发布了自有植物肉品牌的食品巨头雀巢和泰森,驱动他们进入竞争的原因,首先是稳住自己的奶酪不被新来者抢走,进而才是怎么去挖动别人盘子里的奶酪。

看上去,存量市场中,消费者对于植物蛋白为什么、选什么、有何选择,有已经具备的认知和更深的需求动机,植物肉在这里要交的作业,不是如何变地更酷炫时髦,而是如何在种类选择、营养搭配、以及价格可负担性上普惠更多的人。

03 蛋白焦虑的另类市场:悲喜并不相通

市场商机是真的,粮食危机也是真的。

世界粮食计划署估算,全世界目前有8亿人口仍然处于食物贫困之中,相当于每9个人中就有1个人每天食不果腹。另一方面,联合国预测全世界人口在2030年将增长到85亿(2020年为77亿),这个数字到2050年则将接近100亿。人口几何级数增长的 B 面,是只能在算术级数增加的粮食资料。人口越多,就意味着面临吃饭难,甚至饿肚子的人也会越多..

再来看看土地,眼下全世界三分之一以上的耕地土地都用于农牧产业,而其中的占地大头,就是肉蛋奶制品主导的畜禽养殖,以及其配套的草饲养殖。纵观全球100亿张嘴,即便是维持现有的饮食结构,去除偏远贫瘠,自然生态脆弱,城市及其其他发展用地,要以现有的农业土地养活,并且养好所有人,显然也是一个违背现实的美好想象。更何况像中国和巴西这样的发展大国,疫情前的吃肉量仍以每年 7% - 12%+的速度稳步增长。

面对这样的情况,尽管植物肉全球扩张,有些地区就没把它当生意来做,比如新加坡 - 一个海平面上升就会有消失风险,90%食品还都要靠进口的国家。疫情的预警让新加坡彻底重视起粮食安全,不需要土地养殖,在生产线或者实验室里就能产出蛋白的植物肉被看作是可以保障食品供给主动权,保证国民蛋白自由的“战略物资”。疫情之后,新加坡政府还为此设立了一项名为“30 by 30”的目标,要在2030年以前将本土粮食供给占比提升至30%,其中的重中之重,便是蛋肉奶。

图1: 1950-2100年的人口增长统计和预测 图2: 1961-2050年可耕地面积的增长统计和预测,从数据上看:无法由土地供养弥合的这部分食物缺口即植物蛋白的潜在市场空间 数据源 UN

政策利好直接引爆了植物蛋白市场。新加坡是全球第一个批准人造细胞鸡肉 Eat Just 上市销售的国家,也是包括人造虾肉 Shiok Meats 在内多个新兴植物基品牌的孵化地。2020年年初,瑞士消费食品巨头布勒也宣布与日化食品香料巨头奇华顿合作,在新加坡建立蛋白创新中心,共同攻克植物蛋白食品的研发。

投资方面,2019年伊始,新加坡国资监管的投资机构淡马锡就开始活跃于植物蛋白市场,除了这次的 v2food,他们还相继投资了包括大豆蛋白植物肉 Impossible Foods, 中式素食品加工商 Growthwell,植物鸡肉 Next Gen Foods,以及利用甲烷和微生物发酵生产动物蛋白饲料的 Calysta 等在内共计40多家的替代蛋白企业。

Next Gen Foods 植物鸡肉品牌成食 图源 NGF

借助技术主导的食品新科技,像新加坡和以色列这样的国家,在粮食安全的危机感和随着人口增长而日益见长的蛋白市场机会的喜忧参半中,暂时性地缓解着蛋白焦虑。

尽管地缘发展因素并非造就今天主流植物蛋白市场的原因,黑天鹅事件也在某种程度上暴露并催化了这类市场的潜在需求。但在人口、土地和发展的永恒的资源分配矛盾面前,这种另类需求也许只会成为越来越多国家的选择。毕竟谁又能保证,风调雨顺的日子年年都能有。

写在最后

植物肉究竟是什么?

无论是或许还有些粗放和“野性”的增量市场,与需求共进退的理性存量市场,还是以一身之力为天下蛋白自由而谋之的另类市场,都给出了各自的答案:

轻松消费、快乐社交、还能顺手环保,植物肉虽然暂时只是年轻人眼中的饮食新方式,但随着技术和产品的逐步进步,植物肉未见得不会成为与动物肉并驾齐驱,成为一样重要的饮食日常。更重要地,作为环境和经济效益的双优生,植物蛋白很可能已经是气候时代下,食品科技能拿得出来的最优解。

俗话说:民以食为天,食以安为先。复杂而多元的粮食现实面前,在资本预热下正在长成的植物肉,也许还不只是一个新兴食品行业的商业故事那么简单,更有可能的,是在即将到来的几十年中,一场关乎全球100亿人口怎么吃饭的饮食变革。